- Публикувана: 1 апр. 2019, 09:54 ч.

- Последно мнение: 22 юли 2020, 10:22 ч.

Как да спестяваме? Научете от проекта на ЕЛАНА Фонд Мениджмънт и BG-Mamma!

#Спестяването е трудна тема за всички ни, независимо какви доходи имаме и дали сме в България, или някъде другаде по света. Финансовата сигурност е въпрос, който вълнува всеки човек, но основните финансови познания за това как да си спокоен за себе си и семейството си след години не се преподават в училище и често се предават на трудно достъпен език от финансови консултанти и банкови служители. Логиката на стойността на парите не е сложна. Тя просто трябва да бъде обяснена достъпно и прагматично.

По тази причина създадохме партньорския образователен проект на ЕЛАНА Фонд Мениджмънт и BG-Mamma, в който ще предоставяме всяка седмица полезни практични съвети и разяснения за спестяването и увеличаването на парите във времето. Ще бъдат разгледани теми като: "Как да се науча да спестявам", "Кои са основните правила за управление на спестявания", "Какви са рисковете в дългосрочното инвестиционно вложение", "Как да имам пари, за да учи детето ми в университет" и други въпроси, свързани с финансовата сигурност на семейството.

През следващата една година, освен че ще можете да прочетете образователни материали, написани на достъпен език, ще имате възможност и да попитате в темата за всичко, което ви вълнува по отношение на финансите, спестяванията и управлението на разходите. На вашите въпроси ще отговарят консултантите на ЕЛАНА Фонд Мениджмънт.

ЕЛАНА Фонд Мениджмънт е една от първите лицензирани компании за управление на финансови активи в България. Тя управлява 7 взаимни фонда и десетки инвестиционни портфейли на хора и фирми, като общата стойност на всички активи е над 120 млн. лв. Компанията се грижи за увеличаване на парите на близо 2 600 инвеститори чрез спестовни планове, директни инвестиции във #фондове или персонализирани портфейли. За 17 години ЕЛАНА Фонд Мениджмънт има 24 национални и международни награди за резултатите от инвестиционните си услуги.

Финансовите консултанти, които ще отговарят всеки вторник и петък на всички ваши въпроси, свързани със спестяване и инвестиране, са:

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

Николай Павлов

Директор "Връзки с инвеститорите" и

член на СД на „ЕЛАНА Фонд Мениджмънт“

Мобилен тел.: 0889 022 537

email: pavlov@elana.net

СТАТИИ:

Как да се науча да спестявам

Как да се науча да спестявам

За наградите в спестяването

Кого да слушам за моите финанси?

Каква е разликата между спестяване и инвестиране

За късмета и предвидимия доход

Какво значи нисък риск при влагане на спестяванията

Какво да правя със спестяванията си при лихви близо до нула

Трябва ли да съм богат, за да пратя детето си да учи в Оксфорд

Какво да проверяваме при избор на фондове

Да се страхуваме ли за спестяванията си по време на финансова криза?

Кои са задължителните неща, които трябва да получа, когато инвестирам във фонд?

Как да спестите за почивка на Малдивите?

Как да преценя каква доходност да очаквам от взаимни фондове

Каква е сигурността за спестявания във взаимни фондове

Какво ни пречи да спестяваме

Мога ли да спестя за отпуската на живота ми

Защо да си направите семеен спестовен фонд за ремонти

Имате ли спестени пари за черни дни?

Какво да питате при спестовен план?

Имате ли нужда от фонд "Ученик"

Да робуваме на парите или да ги направим наши работници

Пет начина да подредите личните си финанси

Какво да правим с парите си при рецесия

Фактор ли са парите в нашите взаимоотношения?

Идеи за подаръци за Коледа, за които няма да съжалявате после

Няколко новогодишни решения, които могат да Ви спестят пари

Защо ни е да инвестираме? Част 1

Защо ни е да инвестираме? Част 2

Как протича срещата с финансов консултант?

Психология на спестяването

Когато телевизиите говорят за борсови сривове и паника – как да реагираме?

#ОстанетеВкъщи: Кои шансове да не изпускаме сега

Има ли възможности за спестените пари в кризата?

Какво ще получите от нашите финансови консултанти?

Каква е разликата между взаимните фондове и борсово търгуваните фондове

По-евтино и по-добро за инвестиция: Борсово търгуван или взаимен фонд

Как на практика инвеститорът контролира инвестицията си във взаимен фонд

Какво е пасивно и активно инвестиране?

Как на практика се управляват парите във взаимни фондове

Защо инвеститорите не се плашат от минусите

Пет грешки при инвестирането, които трябва да избягвате

Как да изберем период за инвестиране? Част 1

Как да изберем период за инвестиране? Част 2

Мога ли с малко пари да участвам в инвестиции в САЩ

Къде да търсим инвестиционен потенциал за парите си

Хюга и спестяването за спокойствие

Носи ли тръпка пасивното инвестиране?

Треска за злато

Всеки може да спестява и да увеличава парите си.

Попитайте как консултантите на „ЕЛАНА Фонд Мениджмънт“ в онлайн чата на www.elana.net/fund-management, тел. 02/ 81 000 70, имейл: spesti@elana.net.

Тъй като ние от „ЕЛАНА Фонд Мениджмънт“ имаме ясното съзнание, че темата с финансите е деликатна и не всеки желае да обсъжда финансовото си състояние публично, екипът ни прецени, че подходящи за Вас биха били и индивидуалните консултации. Затова можете да изпратите Вашите въпроси към нас в лично съобщение, така че споделената информация да бъде само между Вас и консултанта, а не достъпна за всички потребители в темата. Очакваме Вашите въпроси с нетърпение и ще им отговорим максимално бързо и изчерпателно.

Правила на консултативните теми във форума

#ELANAFundManagement

По тази причина създадохме партньорския образователен проект на ЕЛАНА Фонд Мениджмънт и BG-Mamma, в който ще предоставяме всяка седмица полезни практични съвети и разяснения за спестяването и увеличаването на парите във времето. Ще бъдат разгледани теми като: "Как да се науча да спестявам", "Кои са основните правила за управление на спестявания", "Какви са рисковете в дългосрочното инвестиционно вложение", "Как да имам пари, за да учи детето ми в университет" и други въпроси, свързани с финансовата сигурност на семейството.

През следващата една година, освен че ще можете да прочетете образователни материали, написани на достъпен език, ще имате възможност и да попитате в темата за всичко, което ви вълнува по отношение на финансите, спестяванията и управлението на разходите. На вашите въпроси ще отговарят консултантите на ЕЛАНА Фонд Мениджмънт.

ЕЛАНА Фонд Мениджмънт е една от първите лицензирани компании за управление на финансови активи в България. Тя управлява 7 взаимни фонда и десетки инвестиционни портфейли на хора и фирми, като общата стойност на всички активи е над 120 млн. лв. Компанията се грижи за увеличаване на парите на близо 2 600 инвеститори чрез спестовни планове, директни инвестиции във #фондове или персонализирани портфейли. За 17 години ЕЛАНА Фонд Мениджмънт има 24 национални и международни награди за резултатите от инвестиционните си услуги.

Финансовите консултанти, които ще отговарят всеки вторник и петък на всички ваши въпроси, свързани със спестяване и инвестиране, са:

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

Николай Павлов

Директор "Връзки с инвеститорите" и

член на СД на „ЕЛАНА Фонд Мениджмънт“

Мобилен тел.: 0889 022 537

email: pavlov@elana.net

СТАТИИ:

Как да се науча да спестявам За наградите в спестяването Кого да слушам за моите финанси? Каква е разликата между спестяване и инвестиране За късмета и предвидимия доход Какво значи нисък риск при влагане на спестяванията Какво да правя със спестяванията си при лихви близо до нула Трябва ли да съм богат, за да пратя детето си да учи в Оксфорд Какво да проверяваме при избор на фондове Да се страхуваме ли за спестяванията си по време на финансова криза? Кои са задължителните неща, които трябва да получа, когато инвестирам във фонд? Как да спестите за почивка на Малдивите? Как да преценя каква доходност да очаквам от взаимни фондове Каква е сигурността за спестявания във взаимни фондове Какво ни пречи да спестяваме Мога ли да спестя за отпуската на живота ми Защо да си направите семеен спестовен фонд за ремонти Имате ли спестени пари за черни дни? Какво да питате при спестовен план?Имате ли нужда от фонд "Ученик" Да робуваме на парите или да ги направим наши работници Пет начина да подредите личните си финанси Какво да правим с парите си при рецесия Фактор ли са парите в нашите взаимоотношения? Идеи за подаръци за Коледа, за които няма да съжалявате после Няколко новогодишни решения, които могат да Ви спестят пари Защо ни е да инвестираме? Част 1 Защо ни е да инвестираме? Част 2 Как протича срещата с финансов консултант? Психология на спестяването Когато телевизиите говорят за борсови сривове и паника – как да реагираме? #ОстанетеВкъщи: Кои шансове да не изпускаме сега Има ли възможности за спестените пари в кризата? Какво ще получите от нашите финансови консултанти? Каква е разликата между взаимните фондове и борсово търгуваните фондове По-евтино и по-добро за инвестиция: Борсово търгуван или взаимен фонд Как на практика инвеститорът контролира инвестицията си във взаимен фонд Какво е пасивно и активно инвестиране? Как на практика се управляват парите във взаимни фондове Защо инвеститорите не се плашат от минусите Пет грешки при инвестирането, които трябва да избягвате Как да изберем период за инвестиране? Част 1 Как да изберем период за инвестиране? Част 2 Мога ли с малко пари да участвам в инвестиции в САЩ Къде да търсим инвестиционен потенциал за парите си Хюга и спестяването за спокойствие Носи ли тръпка пасивното инвестиране? Треска за златоВсеки може да спестява и да увеличава парите си.

Попитайте как консултантите на „ЕЛАНА Фонд Мениджмънт“ в онлайн чата на www.elana.net/fund-management, тел. 02/ 81 000 70, имейл: spesti@elana.net.

Тъй като ние от „ЕЛАНА Фонд Мениджмънт“ имаме ясното съзнание, че темата с финансите е деликатна и не всеки желае да обсъжда финансовото си състояние публично, екипът ни прецени, че подходящи за Вас биха били и индивидуалните консултации. Затова можете да изпратите Вашите въпроси към нас в лично съобщение, така че споделената информация да бъде само между Вас и консултанта, а не достъпна за всички потребители в темата. Очакваме Вашите въпроси с нетърпение и ще им отговорим максимално бързо и изчерпателно.

Правила на консултативните теми във форума

#ELANAFundManagement

· „Парите все не стигат, как да отделя и за спестяване?“

· „Трябват големи суми, не мога да отделям такива“

· „Малка ми е заплатата и не стига“

· „Не мога да се организирам да правя нещо редовно“

· „Нищо не разбирам от финанси и не знам какво да направя“...

А какви са вашите причини да не спестявате?

Прочетете първия ни материал ТУК и ни споделете вашата гледна точка.

· „Трябват големи суми, не мога да отделям такива“

· „Малка ми е заплатата и не стига“

· „Не мога да се организирам да правя нещо редовно“

· „Нищо не разбирам от финанси и не знам какво да направя“...

А какви са вашите причини да не спестявате?

Прочетете първия ни материал ТУК и ни споделете вашата гледна точка.

Винаги съм имала проблеми с това да се контролирам и да си наложа цел да спестявам... Може би е време да избера своя "Ден №1" и да започна да го правя. Благодаря за темата, определено ще следя с интерес какви хитрини ще споделите и ще се опитам да ги приложа в ежедневието си

Здравейте на всички записали се в темата! Благодарим ви за проявения интерес.

Ще се постараем да сме максимално полезни на всеки от вас и да отговорим на всеки въпрос. За да можем да ви дадем най-добрите съвети, за нас ще е интересно да научим дали някои от вас вече спестяват и имат ли затруднения в това. А тези от вас, които все още не го правят - какво ви спира?

Ще се постараем да сме максимално полезни на всеки от вас и да отговорим на всеки въпрос. За да можем да ви дадем най-добрите съвети, за нас ще е интересно да научим дали някои от вас вече спестяват и имат ли затруднения в това. А тези от вас, които все още не го правят - какво ви спира?

А как да се справим със събрана сума, която в годините се обезценява? Ако събирам на 30 г по 120лв, дали на 55г няма да се окажа със 100лв в сметката?

Другото, което ме притеснява, е по-бързия растеж на пазарната стойност на храни и стоки всяка година, но повишаването на заплатата в пъти по-малко и по рядко.

Sweet machine, значи си ходила на море само една година със спестеното. Интересно ми е дали предстоящата година ще ходиш и с колко лева си увеличила сумата, ако е така?

Увеличаването на спестена сума препоръчвате ли да се влага в проекти, смятани за доходни, ако риска е оценен като 50 на 50?

Някои от въпросите ми са провокирани от момент в живота ми , в който майка ми взима заплата 120лв сутринта, изпраща ме за хляб-10лв. Отказвам да го купя. А вечерта беше 100лв!

По тази и други причини се опитвам да спестявам. Понякога успешно до постигане на крайната цел, понякога... болест е препъни камъчето. Затруднения имам с предвиждането на разхода с дете. Какви съвети може да ми дадете?

Другото, което ме притеснява, е по-бързия растеж на пазарната стойност на храни и стоки всяка година, но повишаването на заплатата в пъти по-малко и по рядко.

Sweet machine, значи си ходила на море само една година със спестеното. Интересно ми е дали предстоящата година ще ходиш и с колко лева си увеличила сумата, ако е така?

Увеличаването на спестена сума препоръчвате ли да се влага в проекти, смятани за доходни, ако риска е оценен като 50 на 50?

Някои от въпросите ми са провокирани от момент в живота ми , в който майка ми взима заплата 120лв сутринта, изпраща ме за хляб-10лв. Отказвам да го купя. А вечерта беше 100лв!

По тази и други причини се опитвам да спестявам. Понякога успешно до постигане на крайната цел, понякога... болест е препъни камъчето. Затруднения имам с предвиждането на разхода с дете. Какви съвети може да ми дадете?

Sweet machine, значи си ходила на море само една година със спестеното. Интересно ми е дали предстоящата година ще ходиш и с колко лева си увеличила сумата, ако е така?

По принцип събираме около 1000 лева, тази година са доста отгоре След почивката, най-вероятно ще направим и една екскурзия в източната част на родината

По принцип събираме около 1000 лева, тази година са доста отгоре След почивката, най-вероятно ще направим и една екскурзия в източната част на родината Спестените пари (различни от тези от касичките), влагаме в текущи ремонти по апартамента. Преди да закупим собствено жилище, имахме влог, който беше именно с цел, за да спестим някой лев, преди да теглим заем.

А как да се справим със събрана сума, която в годините се обезценява? Ако събирам на 30 г по 120лв, дали на 55г няма да се окажа със 100лв в сметката?

Много е вероятно.

За мен такава схема не е работеща. Прекалено малко са заделените пари.

Също не бих си направила дългосрочна застраховка повече. Веднъж се прецаках, точно такава мижава сума взех в края на срока. Втори път не се лъжа.

Особено пък като ги пишат "с инвестиционен характер". Пълна заблуда за неосведомени хора.

Здравейте, понеже вече има теми за спестяване и личен бюджет, нека се опитам да насоча разговора малко в по-друга посока. Хубаво е да говорим за спестяване, но често в личните финанси се споделя, че това е само първата стъпка към един дългосрочен процес на инвестиране на спестените ср-ва. Очевидно, че представителите на Елана са тук, за да говорят и насърчават спестяването/инвестирането на средства, може би и с техните продукти - нека поговорим малко за тях - Взаимните фондове.

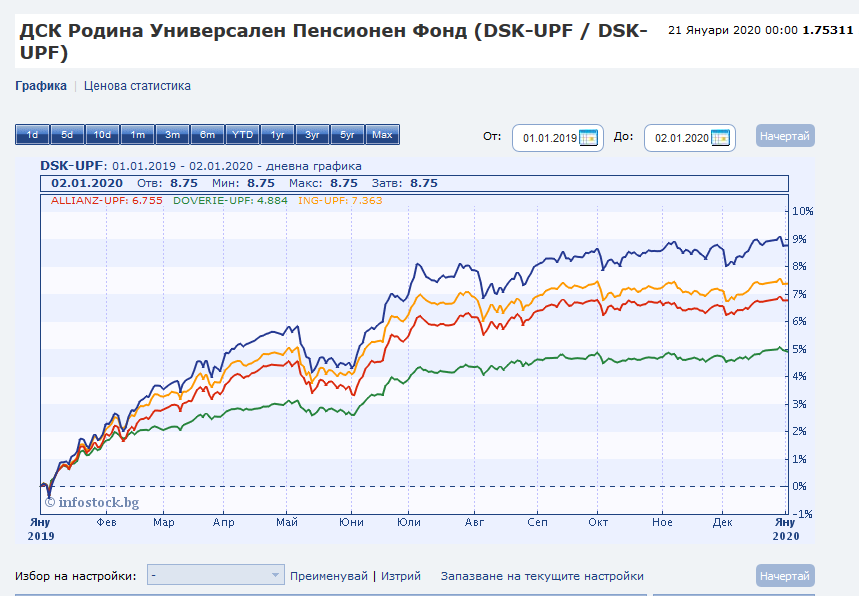

Та с какво продуктите на Елана и палитрата им със взаимни фондове е по-добра от заделяне на ср-ва в Доброволен Пенсионен Фонд, например? Защо да спестявам, чрез продуктите на Елана, а не чрез ДПФ Родина например? Нека разгледаме представянето на двата алтернативни продукта в дългосрочен план...

На първата графика виждате как се увеличават парите ни инвестирани в дялове на ДПФ Родина:

Виждаме, че въпреки ограниченията които съблюдават в инвестициите си, мениджърите на фонда отдавна са преодолели шока на пазарите от 2008г. и вече са направили доста пари за вложителите.

Нека сега разгледаме един еквивалентен продукт на Елана - Доларовият им балансиран фонд(това е по-добре представящия се от 2-те им балансирани схеми)

Виждаме, че мениджъра на фонда все още не успява да достигне резултатите си от 2008г. въпреки много по-малкото законови ограничение и по-големите възможности от ДПФ.

Някой би казал, да ама те имат и фонд в акции и ако искате повече доходност от пенсионен фонд вложете там, я да видим как се представя рисковия им фонд:

Без коментар!

Като добавя, че таксата в ДПФ е еднократна от 3% на входа за целия период бил той 3-5-7г. и после ДПФ взима такса само ако има печалба(положителен резултат) за годината и сравним с таксите на Елана за Балансирания фонд по 0,5% на входа и изхода + 2,5% за всяка година, а за фонда в акции са дори по-големи....

Да се върна на въпроса с какво продуктите Ви са по-добри от едно обикновенно и силно регулиррано ДПФ?

Та с какво продуктите на Елана и палитрата им със взаимни фондове е по-добра от заделяне на ср-ва в Доброволен Пенсионен Фонд, например? Защо да спестявам, чрез продуктите на Елана, а не чрез ДПФ Родина например? Нека разгледаме представянето на двата алтернативни продукта в дългосрочен план...

На първата графика виждате как се увеличават парите ни инвестирани в дялове на ДПФ Родина:

Виждаме, че въпреки ограниченията които съблюдават в инвестициите си, мениджърите на фонда отдавна са преодолели шока на пазарите от 2008г. и вече са направили доста пари за вложителите.

Нека сега разгледаме един еквивалентен продукт на Елана - Доларовият им балансиран фонд(това е по-добре представящия се от 2-те им балансирани схеми)

Виждаме, че мениджъра на фонда все още не успява да достигне резултатите си от 2008г. въпреки много по-малкото законови ограничение и по-големите възможности от ДПФ.

Някой би казал, да ама те имат и фонд в акции и ако искате повече доходност от пенсионен фонд вложете там, я да видим как се представя рисковия им фонд:

Без коментар!

Като добавя, че таксата в ДПФ е еднократна от 3% на входа за целия период бил той 3-5-7г. и после ДПФ взима такса само ако има печалба(положителен резултат) за годината и сравним с таксите на Елана за Балансирания фонд по 0,5% на входа и изхода + 2,5% за всяка година, а за фонда в акции са дори по-големи....

Да се върна на въпроса с какво продуктите Ви са по-добри от едно обикновенно и силно регулиррано ДПФ?

Излязоха новини днес, че световната икономика е в процес на свиване, същото важи и за ЕС. Последите 10 години бяха добър период за закупуване на акции и различни подобни инвестиции, но от миналата година края започнаха сериозни сътресения, най-малко заради САЩ и Китай, събитията във Франция, Англия и т.н. ю

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Излязоха новини днес, че световната икономика е в процес на свиване, същото важи и за ЕС. Последите 10 години бяха добър период за закупуване на акции и различни подобни инвестиции, но от миналата година края започнаха сериозни сътресения, най-малко заради САЩ и Китай, събитията във Франция, Англия и т.н. ю

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Да, така е.

А нашата борса е плачевна...

Излязоха новини днес, че световната икономика е в процес на свиване, същото важи и за ЕС. Последите 10 години бяха добър период за закупуване на акции и различни подобни инвестиции, но от миналата година края започнаха сериозни сътресения, най-малко заради САЩ и Китай, събитията във Франция, Англия и т.н. ю

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Излязоха новини днес, че световната икономика е в процес на свиване, същото важи и за ЕС. Последите 10 години бяха добър период за закупуване на акции и различни подобни инвестиции, но от миналата година края започнаха сериозни сътресения, най-малко заради САЩ и Китай, събитията във Франция, Англия и т.н. ю

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Така че по-добре е да се насочите към други инвестиции в момента според мен, недвижими имоти (които също са във върхова точка по цени), бизнес, спестени пари кеш, р2р кредитиране (Mintos).

Здравейте!

Благодаря Ви за изразеното мнение. Вие явно следите икономическите новини, което е много хубаво за подготовка за вземане на инвестиционни решения.

Бихме желали да обърнем внимание на следното:

• „Добър“ или „лош“ период за определени финансови инструменти – този анализ се прави от активен инвеститор, който има спекулантски цели. Последното не е с лоша конотация – това просто е вид инвестиционна стратегия: Стремеж да се спечели краткосрочно от определени пазарни етапи. Но този подход не може да се прилага от дългосрочен спестител, който не е финансист, няма да следи икономически данни и да се занимава с анализи на сектори и пр.;

• В икономиката има цикличност – в съответствие с цикъла различни инвестиционни активи променят своите цени. В етапи на възход едни финансови инструменти повишават цените си, а други – понижават. След това става промяна и отново идва следващият цикъл.;

• Системното вложение чрез инвестиране позволява да се компенсира цикличността и човек да получи в дългосрочен план една средна цена и средна доходност. Без значение дали ще бъде акция, фонд, имот;

• За да не се заблуди някой е хубаво да отбележим, че дори когато искате да улучите подходящ момент да купите един актив, трябва да следите той да стигне най-ниската си цена, а не да купувате на върховата точка. Също така е добре да имате предвид инфлацията и разходите по съответния актив.

С уважение

Николай Павлов

Да се похваля спестявам на година между 4-5 хидяди. Във Вик слагам ги на безлихвена вск, майка ми помагаше за разходите ток и телефон и си спестих и сложих дограма.

Здравейте!

Браво на Вас за последователността и това, че ясно си поставяте цели пред парите си!

Имайте предвид, че ако искате да купите нещо или ползвате услуга за следващите 3 години, по-добре потърсете вариант, в който ще получавате някакво увеличаване на стойността на парите чрез спестовното планиране, тъй като инфлацията в България вече е 3% годишно (по данни на НСИ през март). Това означава, че когато парите стоят в брой някъде, а не във финансов продукт, който ги увеличава, те ще променят стойността си към момента на ползване, защото услугата вече ще струва различно поради инфлацията.

Желаем Ви успех и постоянство!

С уважение

Сиана Даскалова

А как да се справим със събрана сума, която в годините се обезценява? Ако събирам на 30 г по 120лв, дали на 55г няма да се окажа със 100лв в сметката?

Другото, което ме притеснява, е по-бързия растеж на пазарната стойност на храни и стоки всяка година, но повишаването на заплатата в пъти по-малко и по рядко.

Sweet machine, значи си ходила на море само една година със спестеното. Интересно ми е дали предстоящата година ще ходиш и с колко лева си увеличила сумата, ако е така?

Увеличаването на спестена сума препоръчвате ли да се влага в проекти, смятани за доходни, ако риска е оценен като 50 на 50?

Някои от въпросите ми са провокирани от момент в живота ми , в който майка ми взима заплата 120лв сутринта, изпраща ме за хляб-10лв. Отказвам да го купя. А вечерта беше 100лв!

По тази и други причини се опитвам да спестявам. Понякога успешно до постигане на крайната цел, понякога... болест е препъни камъчето. Затруднения имам с предвиждането на разхода с дете. Какви съвети може да ми дадете?

Другото, което ме притеснява, е по-бързия растеж на пазарната стойност на храни и стоки всяка година, но повишаването на заплатата в пъти по-малко и по рядко.

Sweet machine, значи си ходила на море само една година със спестеното. Интересно ми е дали предстоящата година ще ходиш и с колко лева си увеличила сумата, ако е така?

Увеличаването на спестена сума препоръчвате ли да се влага в проекти, смятани за доходни, ако риска е оценен като 50 на 50?

Някои от въпросите ми са провокирани от момент в живота ми , в който майка ми взима заплата 120лв сутринта, изпраща ме за хляб-10лв. Отказвам да го купя. А вечерта беше 100лв!

По тази и други причини се опитвам да спестявам. Понякога успешно до постигане на крайната цел, понякога... болест е препъни камъчето. Затруднения имам с предвиждането на разхода с дете. Какви съвети може да ми дадете?

Здравейте!

Благодаря Ви, че се обръщате към нас с въпроси.

Разбираме кой период от икономическото развитие на България цитирате – момента на хиперинфлацията. Само който го е преживял знае как идеята за финансова сигурност просто се стопява в паниката, докато ти се случва. За щастие, такива моменти в икономическото развитие са редки. Това беше нормално за България, предвид прехода от една икономическа система в друга, която тепърва трябваше да се гради – но за нея нямаше подходящата политика, а също така много малко експертен капацитет имаше тогава в страната.

Разбира се, че никога не можем да предвидим всичко. Да се заблуждаваме, че има ясна и категорична рецепта за финансова сигурност за много десетилетия напред, няма смисъл.

Инфлацията (обезценяването или намаляването на стойността на парите при повишаване на цените) е нормален процес. Единственият начин за преодоляването му върху лични средства е чрез дългосрочното инвестиране.

Затова съществуват инвестиционните продукти, но те трябва да се използват с подходящата цел, а не с погрешни очаквания. При дългосрочно инвестиране (над 5 години, за да се преодолее един икономически цикъл) вложенията могат да се възползват както от пиковете на финансовите пазари, така и да пострадат от спадовете и накрая да получат оптимална доходност, която при всички случаи ще покрие инфлацията и ще остави увеличена стойност. Тъй като икономиката има цикличност, по тази причина моментът на вложение е важен. Но колкото по-дългосрочно е вложението, тогава то ще може да вземе оптималното от финансовите пазари.

Сумата от 120 лв. на година е малка, но дори 1 лв. може да бъде с увеличена стойност – просто не трябва да очаквате, че от 1 лв. ще изкарате 1000 лв. Важна е последователността и подходящият избор на вложения, а не големината на сумата.

Относно „вложение в проекти, смятани за доходни, ако рискът е оценен като 50 на 50“:

• Какви проекти?

• Кой ги смята за доходни – какво е изчислено и планирано?

• Няма такъв общ риск 50 на 50. Какъв точно е рискът? Откъде произлиза?

• Кой прави тези проекти? Има ли необходимия лиценз или съответното статукво според дейността?

Това са част от въпросите, които трябва да си зададете. И да не си давате отговори без професионален анализ.

Нашият съвет е да организирате за себе си вариант, в който да имате редовно спестяване, за да можете да посрещнете целите си или когато се случват, непредвидените обстоятелства. Това може са се случва не чрез един финансов продукт, а чрез различни – които обслужват различни цели. Но трябва да сте наясно къде си слагате парите и да не очаквате нереалистични резултати.

Желаем успех!

С уважение

Сиана Даскалова

Здравейте, понеже вече има теми за спестяване и личен бюджет, нека се опитам да насоча разговора малко в по-друга посока. Хубаво е да говорим за спестяване, но често в личните финанси се споделя, че това е само първата стъпка към един дългосрочен процес на инвестиране на спестените ср-ва. Очевидно, че представителите на Елана са тук, за да говорят и насърчават спестяването/инвестирането на средства, може би и с техните продукти - нека поговорим малко за тях - Взаимните фондове.

Та с какво продуктите на Елана и палитрата им със взаимни фондове е по-добра от заделяне на ср-ва в Доброволен Пенсионен Фонд, например? Защо да спестявам, чрез продуктите на Елана, а не чрез ДПФ Родина например? Нека разгледаме представянето на двата алтернативни продукта в дългосрочен план...

На първата графика виждате как се увеличават парите ни инвестирани в дялове на ДПФ Родина:

Виждаме, че въпреки ограниченията които съблюдават в инвестициите си, мениджърите на фонда отдавна са преодолели шока на пазарите от 2008г. и вече са направили доста пари за вложителите.

Нека сега разгледаме един еквивалентен продукт на Елана - Доларовият им балансиран фонд(това е по-добре представящия се от 2-те им балансирани схеми)

Виждаме, че мениджъра на фонда все още не успява да достигне резултатите си от 2008г. въпреки много по-малкото законови ограничение и по-големите възможности от ДПФ.

Някой би казал, да ама те имат и фонд в акции и ако искате повече доходност от пенсионен фонд вложете там, я да видим как се представя рисковия им фонд:

Без коментар!

Като добавя, че таксата в ДПФ е еднократна от 3% на входа за целия период бил той 3-5-7г. и после ДПФ взима такса само ако има печалба(положителен резултат) за годината и сравним с таксите на Елана за Балансирания фонд по 0,5% на входа и изхода + 2,5% за всяка година, а за фонда в акции са дори по-големи....

Да се върна на въпроса с какво продуктите Ви са по-добри от едно обикновенно и силно регулиррано ДПФ?

Та с какво продуктите на Елана и палитрата им със взаимни фондове е по-добра от заделяне на ср-ва в Доброволен Пенсионен Фонд, например? Защо да спестявам, чрез продуктите на Елана, а не чрез ДПФ Родина например? Нека разгледаме представянето на двата алтернативни продукта в дългосрочен план...

На първата графика виждате как се увеличават парите ни инвестирани в дялове на ДПФ Родина:

Скрит текст:

Виждаме, че въпреки ограниченията които съблюдават в инвестициите си, мениджърите на фонда отдавна са преодолели шока на пазарите от 2008г. и вече са направили доста пари за вложителите.

Нека сега разгледаме един еквивалентен продукт на Елана - Доларовият им балансиран фонд(това е по-добре представящия се от 2-те им балансирани схеми)

Скрит текст:

Виждаме, че мениджъра на фонда все още не успява да достигне резултатите си от 2008г. въпреки много по-малкото законови ограничение и по-големите възможности от ДПФ.

Някой би казал, да ама те имат и фонд в акции и ако искате повече доходност от пенсионен фонд вложете там, я да видим как се представя рисковия им фонд:

Скрит текст:

Без коментар!

Като добавя, че таксата в ДПФ е еднократна от 3% на входа за целия период бил той 3-5-7г. и после ДПФ взима такса само ако има печалба(положителен резултат) за годината и сравним с таксите на Елана за Балансирания фонд по 0,5% на входа и изхода + 2,5% за всяка година, а за фонда в акции са дори по-големи....

Да се върна на въпроса с какво продуктите Ви са по-добри от едно обикновенно и силно регулиррано ДПФ?

Здравейте!

Благодаря Ви за въпросите, коментарите и усилията, които сте вложили. На първо място е редно да посочим някои важни моменти в изложението Ви, които очевидно Ви носят заблуда:

• Ние нямаме намерение с консултациите си да противопоставяме финансови продукти. Всеки вариант има собствена цел. Най-вредното за спестителите е да вярват, че има един начин за увеличаване на парите и да влагат парите си само на едно място.

• Не може да се противопоставят палитра от инвестиционни продукти с различни профили на един продукт – всеки финансов продукт е със своя цел, рисков профил и пр.

• „Сравнявате“ две различни по вид графики, от които не можем да „видим“ това, което казвате, че се „вижда“. Би следвало да се сравняват конкретни данни.

• „Мениджъра на фонда /ЕЛАНА Балансиран Долар Фонд/ все още не успява да достигне резултатите си от 2008г.“:

Годишният резултат на фонда за 2008 г. (годината, когато избухна най-голямата глобална финансова криза от 1929 г. насам) е 0.71%. Може би не сте имали предвид това, а годишният резултат от 57.40% за 2007 г.? За тези, които не са наясно, трябва да обясним, че през 2007 г. българският фондов пазар преживя т.нар. балон, като достигна до невиждани цени и неговото охлаждане съвпадна с началото на най-голямата финансова криза. Тези годишни резултати не са възможни в нормално развиващ се пазар и изобщо не би следвало някой да има за цел да гони постигането им, защото то води до огромни загуби – това болезнено си го спомнят хората в еуфория да спечелят непостижими печалби, които взеха кредити през 2007 г. и след това преживяха огромните загуби.

• Сравнявате инвестиционни продукти със съвсем различни разходи – таксите на пенсионните фондове са несравнимо по-високи от тези на взаимните фондове;

• „Силно регулирано ДПФ“ и „много по-малкото законови ограничение и по-големите възможности от ДПФ“– индустрията на взаимните фондове е точно толкова силно регулирана, колкото и пенсионните фондове, и то от същия надзорен орган – Комисията за финансов надзор.

Тъй като целта на тази консултативна рубрика е да помагаме с образователна информация на четящите, а не да водим разговор между ЕЛАНА и ДСК, тук ще уточним важни съвети при избор и сравнение на инвестиционен продукт:

• Когато сравнявате финансови продукти, на първо място трябва да знаете кой на каква от Вашите цели отговаря. Избор на инвестиционен продукт се прави спрямо желанието за постигане на определена цел. Времето което инвестицията може да бъде оставена за управление е от ключово значение за избора на рисковия профил;

• Когато човек решава за своите вложения, той би следвало да прилага стратегията на диверсификация – да не слага всички пари на едно място, защото така не разпръсква риска.

• Представянето и сравнението на взаимни и пенсионни фондове се измерва чрез два показателя: Стандартно отклонение и Коефициент на Шарп. Големи стойности на стандартното отклонение означават, че доходността е постигната при поет по-висок риск. При сравнение на фондове големи стойности на коефициента Шарп означават по-ниска степен на риск при постигане на доходността. Ниска стойност на стандартното отклонение и висока стойност на коефициента на Шарп (за съответната категория фондове) означават, че за разглеждания период даден фонд е постигнал определена доходност при (сравнително) нисък риск. Което от своя страна говори за ефективно управление на договорния фонд и относителна сигурност на инвестициите, като е и индикация за бъдещо увеличение на доходността. Тази показатели са в основата при избор на инвестиционен продукт; За всички лицензирани взаимни фондове данни и история може да се намерят не само на сайтовете на дружествата, но и на сайта на Българската асоциация на управляващите дружества (БАУД) www.baud.bg.

• Ние ще подготви тема, в която подробно ще опишем какви задължителни документи трябва да търси инвеститора, когато му предлагат инвестиционен продукт; къде да търси данни и как да ги сравнява;

Пожелаваме Ви успешна инвестиционна стратегия!

Дисклеймър: Информираме настоящите и потенциални инвеститори, че стойността на финансовите инструменти и доходът от тях може да се понижат. Не се гарантират печалби и съществува риск за инвеститорите да не си възстановят пълния размер на вложените средства. Инвестициите във взаимни фондове, както и инвестициите на самия фонд, не са гарантирани от гаранционен фонд или с друг вид гаранция. Всеки работен ден инвеститорите могат да получат документа с ключова информация, проспекта, правилата / устава на КИС в офисите на ЕЛАНА Фонд Мениджмънт, както и www.elana.net.

С уважение

Николай Павлов

Благодаря за отговора! Ясно личи моята незрялост във въпросите, а оттам може би и песимизма, хванат ръка за ръка с очакванията ми.

В посока на цикличността се замислих назад във времето - 2007г имотен балон, 1997г хиперинфлация, 1989,1990г започване на преход... Горе-долу през 10 години нещо се случва. Само 2017г ми убягва в икономическо отношение. Някакси обаче ще опитам да се подготвя за 2027г.

В посока на цикличността се замислих назад във времето - 2007г имотен балон, 1997г хиперинфлация, 1989,1990г започване на преход... Горе-долу през 10 години нещо се случва. Само 2017г ми убягва в икономическо отношение. Някакси обаче ще опитам да се подготвя за 2027г.

Благодаря за отговора! Ясно личи моята незрялост във въпросите, а оттам може би и песимизма, хванат ръка за ръка с очакванията ми.

В посока на цикличността се замислих назад във времето - 2007г имотен балон, 1997г хиперинфлация, 1989,1990 г започване на преход... Горе-долу през 10 години нещо се случва. Само 2017г ми убягва в икономическо отношение. Някакси обаче ще опитам да се подготвя за 2027г.

В посока на цикличността се замислих назад във времето - 2007г имотен балон, 1997г хиперинфлация, 1989,1990 г започване на преход... Горе-долу през 10 години нещо се случва. Само 2017г ми убягва в икономическо отношение. Някакси обаче ще опитам да се подготвя за 2027г.

Няма незрялост във въпросите Ви – никой не е длъжен задължително да има икономически познания. Вие имате опита, за да долавяте интуитивно цикличността в икономическото развитие, въпреки че при България, която е млада икономика, имаше уникални периоди, които не са в традиционното развитие. През 2018 г. икономиката достигна своя пик, който ще продължи, но с вече охлаждащ ритъм и през 2019 г. Оттам икономистите очакват негативния период.

Периодът на един цикъл от нарастване, през пиков етап, спад до евентуална рецесия или просто забавяне, действително достига до 10 години. Но етапите на спадове траят кратко в сравнение с другите етапи. Ние като потребители усещаме периодите на спад не в цялата им продължителност. Първо се виждат на финансовите пазари, след това се отразяват в икономиката.

Вие няма нужда да се подготвяте за кризи и да се тормозите. Достатъчно е да разбирате, че е необходимо дългосрочно и постоянно действие с парите си, които ще променят стойността си във времето, за да можете да реагирате. Отделяне на авариен фонд и дългосрочно спестяване – ако можете по малко всеки месец, или чрез суми, които могат да се вложат на подходящи варианти – това е необходимото, за да не се притеснявате от времената.

За да видите в числа като вложения как се отразява една криза, ето тук ще Ви покажем един пример в най-лошия период за 21ви век засега (и най-голямата криза от първата четвърт на 20ти век насам) – вложение в акции на финансовите пазари, направено точно по време на най-големите спадове. Вижте как се развиват числата от спада до възстановяването:

Първо да благодаря за полезната тема! 🌹

Финансовата ни култура като цяло е много слаба.

Повечето родители не учат децата си как да спестяват и как да управляват парите си ,защото те самите не са наясно с това.

Съответно в моето семейство финансовите въпроси са били на заден план ,да не кажа ,че дори е било срамно да се обсъждат.

Спестяваме с моя мъж от съвсем скоро.

Започнахме едва тази година 😊.

С интерес ще следя темата и ще задавам въпроси.

И първият ми такъв е:

Какво мисли ЕЛАНА за депозит в банка?

Като съответно се вкарва всеки месец сума по депозита.

Финансовата ни култура като цяло е много слаба.

Повечето родители не учат децата си как да спестяват и как да управляват парите си ,защото те самите не са наясно с това.

Съответно в моето семейство финансовите въпроси са били на заден план ,да не кажа ,че дори е било срамно да се обсъждат.

Спестяваме с моя мъж от съвсем скоро.

Започнахме едва тази година 😊.

С интерес ще следя темата и ще задавам въпроси.

И първият ми такъв е:

Какво мисли ЕЛАНА за депозит в банка?

Като съответно се вкарва всеки месец сума по депозита.

Преди време с мъжката част решихме да спестяваме за нов автомобил.Отделяхме 1/2от общия ни доход всеки месец,като неочаквано за нас(от гледна точка на дисциплината)се събра доста добра сума.В последствие се отказахме от покупката на автомобил.Вложихме парите в имот от 50 кв. в един от големите градове на страната,като за покупката използвахме и малък кредит ,който изплатихме за няколко месеца.Имотът го отдадохме под наем.Всичко това ни отне около 3 години.

Преди време с мъжката част решихме да спестяваме за нов автомобил.Отделяхме 1/2от общия ни доход всеки месец,като неочаквано за нас(от гледна точка на дисциплината)се събра доста добра сума.В последствие се отказахме от покупката на автомобил.Вложихме парите в имот от 50 кв. в един от големите градове на страната,като за покупката използвахме и малък кредит ,който изплатихме за няколко месеца.Имотът го отдадохме под наем.Всичко това ни отне около 3 години.

Поздравления за успеха!

Дайте малко по-конкретна информация : колко време сте пестили, колко сте спестили, размер на кредита, преди колко време сте започнали/завършили спестяването, смяната на целта свързана с пари ли беше, само спестената сума и кредита ли сте ползвали?

Благодаря Ви!Отне ни малко над 3 години усърдното спестяване.Сумата,с която разполагахме покриваше 80% от стойността на имота.За да не използваме кредит трябваше още поне година да спестяваме.Решихме да не отлагаме повече покупката заради постоянните промени на имотния пазар.Кредитът,който ползвахме беше потребителски като използвахме максимален период за връщането му с цел да е по-ниска вноската ни и да продължаваме да спестяваме за погасяването му.Закупихме имота,отдадохме го под наем,който си беше достатъчен за покриване на вноската.Междувременно спестихме сумата,която имахме да върнем и ни преизчислиха лихвата.Смяната на целта-решихме че е безсмислено да влагаме толкова пари в кола.

Благодаря Ви!Отне ни малко над 3 години усърдното спестяване.Сумата,с която разполагахме покриваше 80% от стойността на имота.За да не използваме кредит трябваше още поне година да спестяваме.Решихме да не отлагаме повече покупката заради постоянните промени на имотния пазар.Кредитът,който ползвахме беше потребителски като използвахме максимален период за връщането му с цел да е по-ниска вноската ни и да продължаваме да спестяваме за погасяването му.Закупихме имота,отдадохме го под наем,който си беше достатъчен за покриване на вноската.Междувременно спестихме сумата,която имахме да върнем и ни преизчислиха лихвата.Смяната на целта-решихме че е безсмислено да влагаме толкова пари в кола.

Браво!

Поздравления за дисциплината и правилния избор.

Агра, и аз съм впечатлена от упоритостта и последователността. Вероятно е имало и странични фактори, които са „искали” да повлияят, но сте успели.

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Здравейте. Искам да ви питам, като човек който разбира от пари и банки. Дали наистина ще има стопяване на парите в България-деноминация през 2020? Защото сестра ми иска да си купи апартамент, спестили сме малко пари. Дали да ги вложи и в какво? Всички хора и медии говорят, че човек каквото има това трябва да влага в техника, мебели, в дома, в нов дом, защото иначе заради мафията в страната, за да се стопят дълговете им пред банките щв има отново деноминация. Как е възможно в България да се случва това? Ние отново ли ще жертваме спестеното с пот на челото?

Агра, и аз съм впечатлена от упоритостта и последователността. Вероятно е имало и странични фактори, които са „искали” да повлияят, но сте успели.

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Вашият размер на сумата, която сте пестили, е твърде амбициозен за мен, още повече като неопитен лаик. Но смятам да ползвам вашия метод за малко по-малка цел.

Нямам търпение да мине време, след което да ви се похваля, че съм успяла

Първо да благодаря за полезната тема! 🌹

Финансовата ни култура като цяло е много слаба.

Повечето родители не учат децата си как да спестяват и как да управляват парите си ,защото те самите не са наясно с това.

Съответно в моето семейство финансовите въпроси са били на заден план ,да не кажа ,че дори е било срамно да се обсъждат.

Спестяваме с моя мъж от съвсем скоро.

Започнахме едва тази година 😊.

С интерес ще следя темата и ще задавам въпроси.

И първият ми такъв е:

Какво мисли ЕЛАНА за депозит в банка?

Като съответно се вкарва всеки месец сума по депозита.

Финансовата ни култура като цяло е много слаба.

Повечето родители не учат децата си как да спестяват и как да управляват парите си ,защото те самите не са наясно с това.

Съответно в моето семейство финансовите въпроси са били на заден план ,да не кажа ,че дори е било срамно да се обсъждат.

Спестяваме с моя мъж от съвсем скоро.

Започнахме едва тази година 😊.

С интерес ще следя темата и ще задавам въпроси.

И първият ми такъв е:

Какво мисли ЕЛАНА за депозит в банка?

Като съответно се вкарва всеки месец сума по депозита.

Здравейте!

Благодаря Ви за интереса към темата ни. Поздравления за Вашето семейство, че сте предприели стъпки за спестяване! Това само по себе си Ви дава перспектива за финансова сигурност след години.

Както вече посочвахме в нашите материали, всеки финансов продукт има своята роля и място в спестяването на домакинствата.

Банковият депозит е гарантиран спестовен продукт, в който банката Ви предлага сигурна лихва срещу парите Ви, като те са гарантирани, че ще Ви бъдат запазени на стойност до 100 000 евро. По тази причина ролята на депозита в спестяванията е да се ползва за спестяване на пари, които са необходими за реагиране в някаква непредвидена ситуация. Това са парите „за черни дни“.

Доход

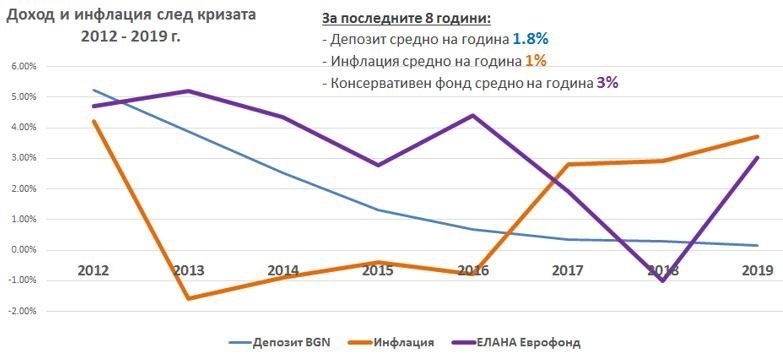

По принцип доходите от лихви по банкови депозити винаги представляват най-ниският доход в сравнение с инвестиционните продукти, които обаче не са гарантирани и се ползват за дългосрочни цели. Сигурно сте забелязали, лихвите достигнаха най-ниската стойност за последните 12 г. и се доближиха до минималната си стойност от 2006 г. По последни данни от БНБ (февруари 2019 г.) средните годишни лихви на новите депозити в левове са 0.14%, а в евро – 0.16%. Напомням, че лихвите по депозити се облагат с данък – 8%. По данни на сайта moitepari.bg, които сравнява банковите оферти, най-добрите предложения за срочни депозити на пазара в този момент е близо 0.9%.

Когато говорим за доход във времето, трябва да имаме предвид и фактора инфлация, която по последни данни е близо 3% годишно (НСИ, Евростат, март 2019 г.) Вчера излязоха данни от Евростат, че България е на четвърто място в ЕС по ниво на инфлация. Друг е въпросът дали ние отдавна не усещаме непрекъснатото нарастване на цените и как като потребители чувстваме нивото на инфлацията

Как спестяват другите в Европа?

Първо осигурявате парите за „черни дни“ чрез банков депозит. Успоредно с това правите своите средносрочни планове като по-голям ремонт, големи покупки или дългосрочните - като университетска такса за детето Ви и др. За дългосрочни цели е подходящо инвестирането – само от движенията на финансовите инструменти на финансовите пазари може да се придобие оптимална доходност, но за по-дълъг период, за да не се попадне в капана на спадовете. Не е нужно да се ползват високорискови продукти, има възможност да се инвестира във варианти с по-нисък риск – това са взаимни фондове с консервативно управление. Малки месечни вложения са напълно възможни, като за дългосрочните цели можете да ползвате спестовните планове, защото те са най-удобни с автоматизиране на месечните вноски. Важното за инвестирането е, че се използва времето като фактор – затова колкото по-рано в живота се започне, толкова по-добри резултати може да се ползват.

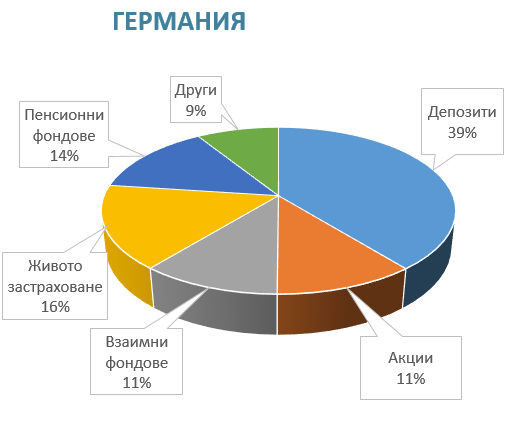

Ето тук можете да видите как в Германия и в Гърция (две различни култури в Европа, с различни средни доходи) се разпределят спестяванията на гражданите. Виждате, че в Германия повече разпръсване на средства по финансови продукти според целите на домакинствата – продукти, които са свързани с финансовите пазари.

Преди време с мъжката част решихме да спестяваме за нов автомобил.Отделяхме 1/2от общия ни доход всеки месец,като неочаквано за нас(от гледна точка на дисциплината)се събра доста добра сума.В последствие се отказахме от покупката на автомобил.Вложихме парите в имот от 50 кв. в един от големите градове на страната,като за покупката използвахме и малък кредит ,който изплатихме за няколко месеца.Имотът го отдадохме под наем.Всичко това ни отне около 3 години.

Поздравления за дисциплината и постоянството, които са в основата на спестяваната и постигането на определена цел!

С пожелания за успешни лични финанси,

Сиана Даскалова

Здравейте ,

Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

,Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

Здравейте ,

Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

,Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

Според мен ДПФ е по удачният инструмент и се аргументира с примери защо. Малко приемам въпроса ви на шега обаче или като провокация - от една страна казвате 1 200лв ви се виждат малко, а от друга едва успява те да отделите 100лв!?!?

Когато става въпрос за натрупване на пари, често се използват като взаимнозаменяеми термините „спестяване“ и „инвестиране“. Не се говори много за това кое какво означава. А е добре всеки да е наясно какво съдържание се крие зад тях, за да не бъде подведен или да стане жертва на финансова измама.

Прочетете повече ТУК.

Здравейте. Искам да ви питам, като човек който разбира от пари и банки. Дали наистина ще има стопяване на парите в България-деноминация през 2020? Защото сестра ми иска да си купи апартамент, спестили сме малко пари. Дали да ги вложи и в какво? Всички хора и медии говорят, че човек каквото има това трябва да влага в техника, мебели, в дома, в нов дом, защото иначе заради мафията в страната, за да се стопят дълговете им пред банките щв има отново деноминация. Как е възможно в България да се случва това? Ние отново ли ще жертваме спестеното с пот на челото?

Здравейте!

„Медии“, които са професионални, не си позволяват да казват какво да правят хората с парите си. Телевизиите и икономическите издания канят експерти, като комбинират различни гледни точки, но ползват експертни мнения. Не е безопасно за Вас да управлявате парите си чрез четене на съмнителни като информация сайтове. Очевидно сте се наплашили от сайтове, които са или с „жълта“ информация, или с фалшиви новини. Бих Ви посъветвал да не считате за икономическа информация нещо публикувано в сайт, който не е някой от традиционните медии като capital.bg, investor.bg и други като тях.

В България има валутен борд – това означава, че 1 лв. е вързан с точно определена стойност за 1 евро. Това е стойността на 1 лв. и тя не може да се промени. България е член на ЕС и има редица обвързаности, които не позволяват фриволни главоломни промени. Освен това през миналата година има официални стъпки на правителството към влизане в Европейския банков съюз и т.нар. чакалня на еврозоната. Това означава, че вървим към въвеждане на еврото скоро вместо български лев. Тъй като има валутен борд, който определя курса между двете валути, при нас няма да се случи като в другите европейски държави при въвеждане на еврото, защото имаме точно определена стойност.

Ето тук в сайта на в. Капитал има ясни отговори на въпроси, свързани със стабилността на валутния борд.

За да не се стресирате, най-добре е да търсите икономическа информация от експерти, защото това не е компетентност, притежавана от всеки, който пише във Фейсбук или си е направил сайт.

Моят съвет към сестра Ви е да се запита какви са ѝ целите и плановете и после да потърси професионален съвет как да ги реализира чрез спестяванията си, а не да пита другите къде да сложи парите си.

С пожелания за спокойствие и светли Великденски празници,

Николай Павлов

Директор "Връзки с инвеститорите" и

член на СД на „ЕЛАНА Фонд Мениджмънт“

Мобилен тел.: 0889 022 537

email: pavlov@elana.net

Здравейте, интересно ми беше да прочета споделеното и коментарите. Какво мислите по въпроса спестяване, депозит или финансов инструмент без значение - в каква валутна единица е по-добре да бъде, как да преценим риска?

Когато става въпрос за спестяване най-важният въпрос, който човек трябва да си зададе е за какво спестява и какъв е срокът до целта, за която е решил да спестява. След като си е дал отговор, е добре да се посъветва с консултант, за да е сигурен, че е избрал подходящият подход към изпълнението на дадена цел.

Депозитът не изключва финансовия инструмент и обратното. Можете да разгледате темата за разликата между спестяване и инвестиране. Отделните варианти, в които да вложите парите си, се избират според целта и времето, за което искате да се постигне.

Относно избора на валута, всички трябва да се придържаме към тази, в която получаваме доходите си или възнамеряваме да харчим след години. Ако желаем да спестяваме за екскурзия до Хавай е добре да спестяваме в щатски долари, но ако ще купуваме нещо, което е в България, трябва да се придържаме към местната ни валута. Иначе поемаме последствията от валутните рискове.

Имайте предвид също, че всеки, който Ви предлага финансов продукт, е длъжен да Ви поясни какъв е рискът от вложението Ви.

С пожелания за светли Великденски празници,

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

Здравейте ,

Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

,Имам следния въпрос: мои познати имат възможности да отделят да кажем по 600 лв. на месец и да ги спестяват в спестовен фонд. Да кажем, че аз бих могла регулярно да отделям по сто лева на месец. В първия случай намирам смисъла да спестяват, тъй като в края на годината имаме едни 7 200 лв.(без да коментирам добавената стойност на различните инструменти за спестяване), а в моя случай накрая сметката излиза 1 200 лв., което на мен ми се вижда особено малко. Не ме разбирайте погрешно, наясно съм че сумите са различни, просто търся стимул да го правя

Предвид моята сума (100 лв. на месец) може ли да ме консултирате кое би било най-подходящо като механизъм за спестяванията ми?

Също така ми е интересно какво бихте посъветвали младите хора, които в момента спестяват, в дългосрочен план в какво да инвестират спестените си пари?

Благодаря предварително.

Здравейте!

За да може спестената сума да се увеличи повече от традиционните депозитни продукти, трябва да използвате силата на инвестирането, но не за кратък период, за да не подложите на голям риск спестяванията. Първо най-добре прочетете новата ни тема „Разликата между спестяване и инвестиране“, за да видите какво означават основните варианти и как се случва увеличението на спестените пари.

Но с редовна вноска от 100 лв. на месец е абсолютно възможно да се натрупа увеличена сума. На първо място е добре да знаете какво време искате да дадете на парите си.

Ще Ви дам примери с нашите спестовни планове чрез инвестиране:

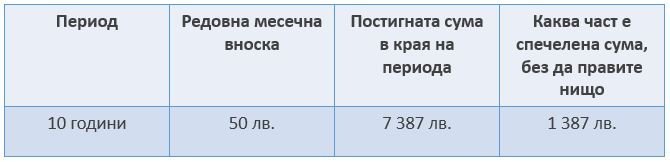

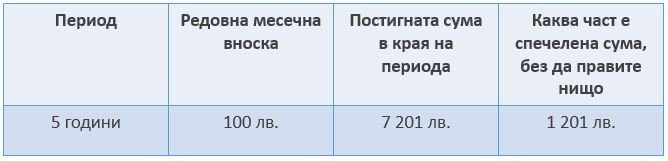

· Ако правите месечни вноски от 100 лв. в продължение на 3 години, при спестовен план с нисък риск (2.5%) годишно, ще натрупате 3 742 лв., като увеличената сума ще бъде само 142 лв.

· Ако направите периода 5 години, при същото ниво на риск и доход, ще натрупате 6 397 лв., където увеличената сума е 397 лв.

· Можете да изберете план с по-висок риск (при който е задължително да имате предвид минимум 5 години), и тогава общата сума от 6 000 лв. ще стане 7 201 лв.

Но първо е добре да се посъветвате според целта на спестяванията си. Има възможности и за малки суми.

Какво да прави един млад човек за инвестиране в дългосрочен план? Вие сте в благоприятна позиция. Колкото си по-млад, толкова повече риск можеш да поемеш в дългосрочен план. Финансовите продукти с нисък риск са подходящи само за средства, които Ви трябват незабавно (за черни дни) или друга скорошна цел. Добре е да заделяте отсега в продукти с по-висок риск, защото можете да си позволите времевия хоризонт и да се възползвате от ефекта на натрупването на доход за дълъг период. Вижте ефекта на сложната лихва в материала за спестяване и инвестиране.

Но тъй като изборът на инвестиционни варианти с висок риск е сложен и е свързан с Вашето възприятие за риск, най-добре е да се посъветвате с консултант като нас, за да сте наясно с всички рискове и да изберете подходящото за Вас. Консултантите правят анализ на рисковия профил на инвеститора и после препоръчват подходящи варианти.

С пожелания за светли Великденски празници,

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

Здравейте, малко се обърках...

Бихте ли ми обяснили със сметки как работи сложната лихва при кредит, че не разбрах? При инвестиция имаме лавина ОК, изкараното от предната година се включва следващата и така снежната топка става по-голяма(вместо да ми носи 500лв инвестицията ми от 10 000лв, вече носи 600лв следващата година, после 700лв и така), но как при кредит (ако имам 10 000лв при 5% лихва), как се постига ефекта на лавината, че нещо не схванах? По вашата логика тези 500лв върнати като лихва на банката през първата година, някак се връщат и мултиплицират задължението ми към банката следващите години ли? Защото аз мисля, че през следващата година при останали 8 000лв, вече дължа 400лв за годината и не виждам как сложната лихва се включва в задълженията ми за да докара повече на банката...

" Всички, които вече са взимали кредит, са запознати с ефекта на сложната лихва. Вие виждате един лихвен процент, но в погасителния план той се начислява постепенно и сумите, които връщате на банката, са много по-различни след 5 – 10 – 20 години. Затова и Айнщайн обръща внимание, че човек може да я плаща, но да не разбира, че може да я ползва и за себе си – чрез редовното инвестиране. "

И втория ми въпрос е свързан с чудесните примери, които сте приложили. Всички те допускат 6% доходност, за да постигнем тези чудесни/удивителни шест цифрени суми след десетки години, но накрая предлагате продукт, който за 5г. е донесъл само 2,5%!!! Да не би да е защото продукта на Елана, който трябва да донесе 6% и повече процента, е донесъл за последните 5г. едва средна 1,86% доходност, което при 3% инфлация е притеснително?!?! Е как да заработи сложната лихва, когато на сайта Ви не намирам продукт, който за последните 5г. да е носил дори 3% анюализирана доходност? По друг начин казано ако преди 5г. бях пред дилемата дънки за 100лв или да инвестирам във фонд щях да съм направил по добър избор ако купя дънките, защото днес дънките щяха да ми струват повече от инвестицията От друга страна фонда ежегодно си е взимал 3% такса ГОДИШНО, въпреки че се е представил по зле... Или аз греша някъде?

П. П. Всъщност сега погледнах. От създаването си 2005г. до днес 14-15години, средна доходност е под 1%!!! За Елана ВИСОКОДОХОДЕН Фонд при изключително високи нива на борсите по всички земни кълбета.

Бихте ли ми обяснили със сметки как работи сложната лихва при кредит, че не разбрах? При инвестиция имаме лавина ОК, изкараното от предната година се включва следващата и така снежната топка става по-голяма(вместо да ми носи 500лв инвестицията ми от 10 000лв, вече носи 600лв следващата година, после 700лв и така), но как при кредит (ако имам 10 000лв при 5% лихва), как се постига ефекта на лавината, че нещо не схванах? По вашата логика тези 500лв върнати като лихва на банката през първата година, някак се връщат и мултиплицират задължението ми към банката следващите години ли? Защото аз мисля, че през следващата година при останали 8 000лв, вече дължа 400лв за годината и не виждам как сложната лихва се включва в задълженията ми за да докара повече на банката...

" Всички, които вече са взимали кредит, са запознати с ефекта на сложната лихва. Вие виждате един лихвен процент, но в погасителния план той се начислява постепенно и сумите, които връщате на банката, са много по-различни след 5 – 10 – 20 години. Затова и Айнщайн обръща внимание, че човек може да я плаща, но да не разбира, че може да я ползва и за себе си – чрез редовното инвестиране. "

И втория ми въпрос е свързан с чудесните примери, които сте приложили. Всички те допускат 6% доходност, за да постигнем тези чудесни/удивителни шест цифрени суми след десетки години

, но накрая предлагате продукт, който за 5г. е донесъл само 2,5%!!! Да не би да е защото продукта на Елана, който трябва да донесе 6% и повече процента, е донесъл за последните 5г. едва средна 1,86% доходност, което при 3% инфлация е притеснително?!?! Е как да заработи сложната лихва, когато на сайта Ви не намирам продукт, който за последните 5г. да е носил дори 3% анюализирана доходност? По друг начин казано ако преди 5г. бях пред дилемата дънки за 100лв или да инвестирам във фонд щях да съм направил по добър избор ако купя дънките, защото днес дънките щяха да ми струват повече от инвестицията От друга страна фонда ежегодно си е взимал 3% такса ГОДИШНО, въпреки че се е представил по зле... Или аз греша някъде?П. П. Всъщност сега погледнах. От създаването си 2005г. до днес 14-15години, средна доходност е под 1%!!! За Елана ВИСОКОДОХОДЕН Фонд при изключително високи нива на борсите по всички земни кълбета.

Здравейте, малко се обърках...

Бихте ли ми обяснили със сметки как работи сложната лихва при кредит, че не разбрах? При инвестиция имаме лавина ОК, изкараното от предната година се включва следващата и така снежната топка става по-голяма(вместо да ми носи 500лв инвестицията ми от 10 000лв, вече носи 600лв следващата година, после 700лв и така), но как при кредит (ако имам 10 000лв при 5% лихва), как се постига ефекта на лавината, че нещо не схванах? По вашата логика тези 500лв върнати като лихва на банката през първата година, някак се връщат и мултиплицират задължението ми към банката следващите години ли? Защото аз мисля, че през следващата година при останали 8 000лв, вече дължа 400лв за годината и не виждам как сложната лихва се включва в задълженията ми за да докара повече на банката...

" Всички, които вече са взимали кредит, са запознати с ефекта на сложната лихва. Вие виждате един лихвен процент, но в погасителния план той се начислява постепенно и сумите, които връщате на банката, са много по-различни след 5 – 10 – 20 години. Затова и Айнщайн обръща внимание, че човек може да я плаща, но да не разбира, че може да я ползва и за себе си – чрез редовното инвестиране. "

И втория ми въпрос е свързан с чудесните примери, които сте приложили. Всички те допускат 6% доходност, за да постигнем тези чудесни/удивителни шест цифрени суми след десетки години, но накрая предлагате продукт, който за 5г. е донесъл само 2,5%!!! Да не би да е защото продукта на Елана, който трябва да донесе 6% и повече процента, е донесъл за последните 5г. едва средна 1,86% доходност, което при 3% инфлация е притеснително?!?! Е как да заработи сложната лихва, когато на сайта Ви не намирам продукт, който за последните 5г. да е носил дори 3% анюализирана доходност? По друг начин казано ако преди 5г. бях пред дилемата дънки за 100лв или да инвестирам във фонд щях да съм направил по добър избор ако купя дънките, защото днес дънките щяха да ми струват повече от инвестицията От друга страна фонда ежегодно си е взимал 3% такса ГОДИШНО, въпреки че се е представил по зле... Или аз греша някъде?

П. П. Всъщност сега погледнах. От създаването си 2005г. до днес 14-15години, средна доходност е под 1%!!! За Елана ВИСОКОДОХОДЕН Фонд при изключително високи нива на борсите по всички земни кълбета.

Бихте ли ми обяснили със сметки как работи сложната лихва при кредит, че не разбрах? При инвестиция имаме лавина ОК, изкараното от предната година се включва следващата и така снежната топка става по-голяма(вместо да ми носи 500лв инвестицията ми от 10 000лв, вече носи 600лв следващата година, после 700лв и така), но как при кредит (ако имам 10 000лв при 5% лихва), как се постига ефекта на лавината, че нещо не схванах? По вашата логика тези 500лв върнати като лихва на банката през първата година, някак се връщат и мултиплицират задължението ми към банката следващите години ли? Защото аз мисля, че през следващата година при останали 8 000лв, вече дължа 400лв за годината и не виждам как сложната лихва се включва в задълженията ми за да докара повече на банката...

" Всички, които вече са взимали кредит, са запознати с ефекта на сложната лихва. Вие виждате един лихвен процент, но в погасителния план той се начислява постепенно и сумите, които връщате на банката, са много по-различни след 5 – 10 – 20 години. Затова и Айнщайн обръща внимание, че човек може да я плаща, но да не разбира, че може да я ползва и за себе си – чрез редовното инвестиране. "

И втория ми въпрос е свързан с чудесните примери, които сте приложили. Всички те допускат 6% доходност, за да постигнем тези чудесни/удивителни шест цифрени суми след десетки години

, но накрая предлагате продукт, който за 5г. е донесъл само 2,5%!!! Да не би да е защото продукта на Елана, който трябва да донесе 6% и повече процента, е донесъл за последните 5г. едва средна 1,86% доходност, което при 3% инфлация е притеснително?!?! Е как да заработи сложната лихва, когато на сайта Ви не намирам продукт, който за последните 5г. да е носил дори 3% анюализирана доходност? По друг начин казано ако преди 5г. бях пред дилемата дънки за 100лв или да инвестирам във фонд щях да съм направил по добър избор ако купя дънките, защото днес дънките щяха да ми струват повече от инвестицията От друга страна фонда ежегодно си е взимал 3% такса ГОДИШНО, въпреки че се е представил по зле... Или аз греша някъде?П. П. Всъщност сега погледнах. От създаването си 2005г. до днес 14-15години, средна доходност е под 1%!!! За Елана ВИСОКОДОХОДЕН Фонд при изключително високи нива на борсите по всички земни кълбета.

Здравейте!

Поласкани сме, че отделяте толкова време и енергия за нашите материали, а пък Вие сте с професионални финансови знания и нямате нужда от тях. Винаги е добре да има и крайна негативна гледна точка, защото тя дава възможност за сравнение и предизвиква по-ясно да се вижда и разбира материята.

Както и преди казахме, те са насочени към хората, които не са длъжни да стават финансисти, само защото се налага на всички ни да си управляваме парите и да търсим финансова сигурност. Затова принципите, свързани с парите, се опитваме да обясним на много достъпен език. Няма нужда на сложен език да обясняваме кумулативния ефект на сложната лихва – тези, които го знаят на сложен и с формули, и работят във финансовата индустрия, са длъжни да направят материята достъпна на ползващите финансови продукти, а не да бъдат високомерни и арогантни към тях.

Ще обърна внимание само на три важни теми, засегнати в изложението Ви, които биха подвели човека, който не знае това, което Вие знаете много добре.

1. Както във всички материали подчертаваме, никой не трябва да обещава доходност, когато тя е свързана с инвестиране. Ние не обещаваме определена доходност с дадените примери. Използваме исторически стойности.

2. Периодите за инвестиране от 30-45 години са свързани само с международните финансови пазари и за подобен период исторически се приема средна доходност от 6% годишно. Българската фондова индустрия съществува официално от 2002 г., т.е. само почти 17 години. Българският капиталов пазар като законодателство и институции в европейския си вид съществува от края на 1998 г. Няма как да се получат сравними примери с „всички земни кълбета“.

3. Не е коректно да се спекулира свободно с квалифициране на доходности, без тяхната връзка с поетия риск. Текстът Ви внушава, че има някаква точно определена доходност, която трябва да се получи от инвестиране по принцип, което самият Вие знаете, че не е вярно. „Само 2.5%“ годишно за период от 5 години е подвеждащо за читателите, след като е посочено, че става въпрос за консервативна стратегия (фонд, който инвестира средствата в ниско рискови инструменти като облигации и депозити, с до 10% инвестиция в акции). Тя може да се сравнява като резултат с банковите депозити за периода – което е посочено (1% средна доходност за последните 5 години) или със средното за фондовата индустрия в същата категория фондове: общо за всички ниско рискови фондове средният доход е 0.5%, а само за отделната ниско рискова категория смесени консервативни е 0.1%. Данните са от БАУД за съответните години.

Желая Ви спокойни светли Великденски празници!

С уважение,

Сиана Даскалова

Консултант "Финансови услуги"

Тел.: 02/ 81 000 72

Мобилен тел.: 0887 855 031

email: daskalova@elana.net

Дисклеймър:

Информираме настоящите и потенциални инвеститори, че стойността на финансовите инструменти и доходът от тях може да се понижат. Не се гарантират печалби и съществува риск за инвеститорите да не си възстановят пълния размер на вложените средства. Инвестициите във взаимни фондове, както и инвестициите на самия фонд, не са гарантирани от гаранционен фонд или с друг вид гаранция. Всеки работен ден инвеститорите могат да получат документа с ключова информация, проспекта, правилата / устава на КИС в офисите на ЕЛАНА Фонд Мениджмънт, както и на www.elana.net.

Колко често се надяваме на непредвидимото, вместо да опитаме познати и предвидими начини за постигане на финансова сигурност?

Спестяването винаги изглежда по-трудно от това да изтрием набързо едно талонче. Но знаем ли какво реално и предвидимо може да стане с 2 лв.?

Прочетете в материала ни „За късмета и предвидимия доход“ ТУК.

В България всички продукти са под 1%.

Като сложим и такса управление, тотално се губи смисъла и за малки, и за големи суми.

Темата е "Всеки може да спестява". Според КНСБ, 4 членно семейство се нуждае от 2442 лв на месец, за да покрие базовите си нужди.

Ха сега ми обяснете, как ще спестява това семейство при доход 2000лв ?

От закуските на децата може би?

Между другото, средната нетна работна заплата е 937 лв. По две е 1874. Малко се разминава с 2442.

Та колко хора реално са "Всеки може да спестява"?

Като сложим и такса управление, тотално се губи смисъла и за малки, и за големи суми.

Темата е "Всеки може да спестява". Според КНСБ, 4 членно семейство се нуждае от 2442 лв на месец, за да покрие базовите си нужди.

Ха сега ми обяснете, как ще спестява това семейство при доход 2000лв ?

От закуските на децата може би?

Между другото, средната нетна работна заплата е 937 лв. По две е 1874. Малко се разминава с 2442.

Та колко хора реално са "Всеки може да спестява"?

Обещахме да се опитаме да обясним достъпно какво значат различните степени на риск във финансовата сфера. Наглед скучно, но необходимо като знание за потребителите. Защо е необходимо? В случай че знаете тези неща, Вие можете да направите разлика между продукти и експертни мнения и да направите изгоден избор. А ако не ги знаете – трябва да се доверите на някого, без да разбирате дали можете да му се доверите.

Днес ще се спрем само на темата за безрискови финансови варианти и ниска степен на риск, защото човек първо търси как да защити парите си и се интересува кой е най-близкият вариант до по-голямата защита.

Прочетете материала ТУК.

Дали наистина ще има стопяване нана парите в България-деноминация през 2020? Може ли да ми отговорите? Или не смеете.

успех.

успех.

И аз тук

Отделно от това, от около 10-12 години събираме в касички по 1 и 2 лева - със събраната сума ходим на почивка лятото

Отделно от това, от около 10-12 години събираме в касички по 1 и 2 лева - със събраната сума ходим на почивка лятото

Ще следя темата с интерес. Спестяването ми е трудна работа като цяло. Спестявам, но не достатъчно.

В България всички продукти са под 1%.

Като сложим и такса управление, тотално се губи смисъла и за малки, и за големи суми.

Темата е "Всеки може да спестява". Според КНСБ, 4 членно семейство се нуждае от 2442 лв на месец, за да покрие базовите си нужди.

Ха сега ми обяснете, как ще спестява това семейство при доход 2000лв ?

От закуските на децата може би?

Между другото, средната нетна работна заплата е 937 лв. По две е 1874. Малко се разминава с 2442.

Та колко хора реално са "Всеки може да спестява"?

Като сложим и такса управление, тотално се губи смисъла и за малки, и за големи суми.

Темата е "Всеки може да спестява". Според КНСБ, 4 членно семейство се нуждае от 2442 лв на месец, за да покрие базовите си нужди.

Ха сега ми обяснете, как ще спестява това семейство при доход 2000лв ?

От закуските на децата може би?

Между другото, средната нетна работна заплата е 937 лв. По две е 1874. Малко се разминава с 2442.

Та колко хора реално са "Всеки може да спестява"?

Здравейте!

Благодаря Ви за коментара, разбирам Вашата загриженост. Права сте за всички данни, които споделяте.

Казваме „всеки може да спестява“, защото спестяването не е свързано с очакване на някакъв конкретен доход, от който нататък да се спестява. То е свързано с някои знания както за нещата, които определят стойността на парите, така и как я определят.